誰でも入れるiDeCo(個人型確定拠出年金)

前回記事に書いた小規模企業共済は個人事業主や会社役員が対象でした・・・

実際ダイビングインストラクターのほとんどの人は社長ではなく、社員であることが多いでしょう。

今回は個人事業主でも会社役員でも社員でも誰でも作れるか退職金の作り方をお伝えしたいと思います。

つまり、すべてのダイビングを仕事とする方が加入できる制度です。

年金のしくみ

まずは年金制度のしくみからご説明していきたいと思います。

みなさん国民年金の毎月の支払や、給与天引きの厚生年金・・・結構大きいですよね。

この年金制度がどういう仕組みで出来ているか知っていますか?

今回もターゲットをダイビング業界に絞ってシンプルに解説していきます。

※公務員の共済年金や、企業独自で行っている企業年金なんかは除外して考えています。

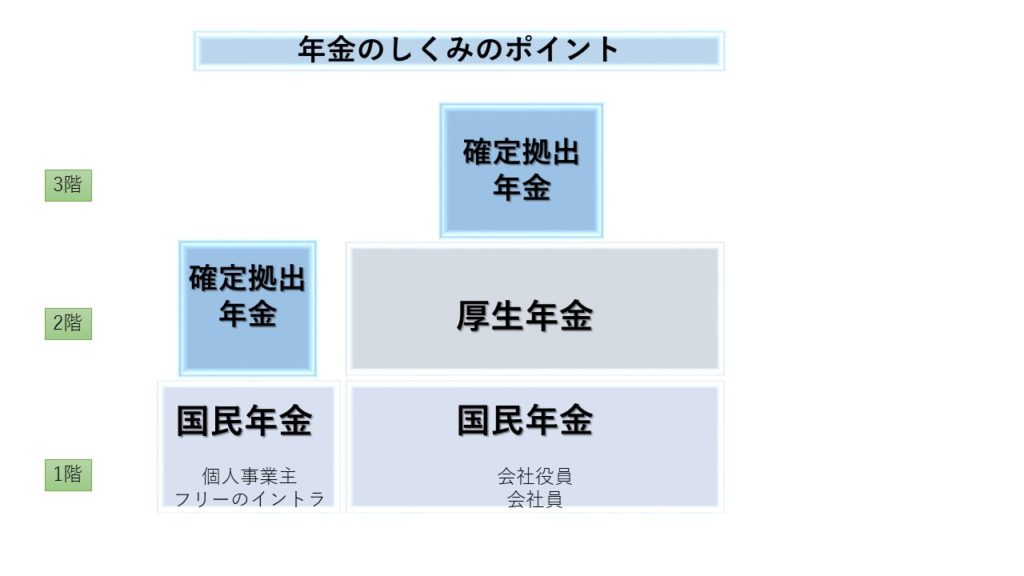

日本の年金は3階建て!?

日本の年金制度は、よく家にたとえられて「3階建て」といわれます。

公的年金だけだと2階建て、それに上乗せする年金制度を含めると3階建てとなります。

この3階部分に、今回ご紹介するiDeCo(個人型確定拠出年金)があてはまります。

当然、1階建ての人よりも3階建ての人の方が年金のもらえる額は増えるというわけです。

以下の簡易版の図を見てみましょう。

| 1階部分:すべてのダイビングインストラクター(全国民共通)の年金制度である「国民年金」 |

| 2階部分:ダイビングショップの社員の(会社員)年金制度である「厚生年金」 |

| 3階部分:自分で作る年金制度である「確定拠出年金」 |

1階にあたる国民年金は全員加入

ダイビング業界だけでなく、日本国内に居住する20歳以上の人は、全員1階部分の国民年金に加入することになります。

個人事業主の方もフリーの方は直接、会社員の方は給与天引きの厚生年金の中から、すべての人が支払っていることになり、所得に関わらず一定の金額を毎月支払うことになります。

20歳から60歳まで40年間支払うことで65歳から毎年約80万円の年金を受給することが出来ます。

2階にあたる厚生年金は所得に比例する年金制度

よく会社員は年金が多いなんて言われますが当然です。

国民年金に追加して給与所得に比例する厚生年金を支払っているからです。

しかもこの厚生年金は従業員が半分、会社が半分づつ負担しているのです。

したがって給料天引きされてる年金額の2倍が積立されるわけです。

→つまり個人事業主よりも毎月支払う金額も多いため(しかも会社も負担)してくれるため、厚生年金の方が基本的に老後の給付額が多いのです。

では次章で3階部分にあたるiDeCo(個人型確定拠出年金)についてみていきましょう。

iDeCoとは

この3階部分の年金は自分が努力した分だけ返ってくる年金制度です。

個人事業主の方なら国民年金に、会社員なら厚生年金に上乗せして積立、運用することによって将来受給できる年金額を増やそうというものです。

加入資格

確定拠出年金は上乗せ制度なので、そもそも国民年金を支払っていない人は加入不可です。

この要件ならショップのオーナーでなくても誰でも加入できますね!

- 企業型確定出年金に加入していない人

- 日本国内に居住している人

- 20歳~60歳未満の人

- 国民年金を納付している人

掛金の上限

毎月拠出できる掛金には上限があります。以下の表を見てみましょう。

| 加入対象者 | 掛金額 |

| 個人事業主、フリーの方 | 68000円 |

| 会社員 | 23000円 |

| 会社員の奥さん(扶養されている場合) | 23000円 |

詳しくは書きませんが、オーナーの奥さんを従業員にして、この制度を使って所得税をゼロにしながら将来のために貯蓄なんて・・・(笑)

運用方法

iDecoでは積立金を自ら運用していく必要があります。

いま運用って単語が出た瞬間に嫌な顔をしたあなた!

安心してください。

ちゃんと銀行の定期預金で運用する方法もあります。

基本的には以下の2種類の方法で運用することになるでしょう。

1.定期預金に預ける

2.投資信託を購入する

iDeCoのメリット

この制度のメリットはなんといっても節税でしょう!

その節税メリットとはなにか?

というところを見ていきましょう。

①掛金の全額が所得控除

小規模企業共済と同様にこの制度でも掛金の全額を所得から控除することができます。

消費税の増税が8%から10%への増税でこれだけもめてる中、所得税は毎年最低でも約15%納めています。

とても大きな税金なのです。

この所得控除に関しては前回のダイビング業界に退職金を!でも説明しましたので確認ください。

②運用益が全額非課税

iDeCoでは拠出した掛金を運用していきます。

その際にかかる運用益や配当金に関しても非課税になります。

投資信託の運用益、配当金には一律20.315%の税金がかかります。

(ちなみに銀行預金にもかかっているんですよ)

例えば、100万円の投資信託を購入しました。

経済が成長し10年後150万円に資産が増えました。

この時に掛かる税金は運用益の50万(150万-50万)に対して約20%の10万円にもなります。

最大で40年近く運用する資産になりますので運用益は更に大きくなるでしょう。

その時にこの運用益の非課税メリットがあるかないかは大きな差になることでしょう。

iDeCoのデメリット

60歳まで引き出すことができない

iDeCoの最大のデメリットは、一度拠出した掛金は原則として60歳まで引き出すことができないということです。

(ただし高度障害や死亡は、年金または一時金として掛金を引き出すことができます。)

60歳まで引き出せないというのは確かに大きなデメリットです・・・

いざという時に引き出せたりしないのが難点ですが、毎月の掛金は年1回変更ができ、掛金の支払いがしんどくなった場合は途中で休止にすることもできるので安心してください。

運用結果によっては元本を下回る可能性がある

元本割れのリスクは投資にはつきものです。

運用の成果によっては積み立てた金額よりも受給額が少なくなる可能性があります。

ただし、投資が不安な方は銀行の定期預金に預けば元本は保証されます。

金利はほとんど付きませんが・・・

口座管理手数料がかかる

月額の管理費用として必ず160円程度の維持費がかかる。

さらに取り扱い金融機関によっては月々300円程度の口座管理手数料、合計460円程度取られる可能性があります。

これは要注意です。

なぜかというと大きい金額を運用する人には良いですが、ダイビングインストラクター・・・

特に僕には月10,000円の拠出がやっとです。

そのうち460円も取られてしまうと率にして4.6%も価値を失ってしまうのです。

大きすぎます。

ただし、安心してください。

最近ではネットバンクを中心に口座管理手数料無料の金融機関も増えてきています。

例えば僕が利用してる楽天証券なんかも年金資産残高が10万円を超えた時点で口座管理手数料が0円になります。

10万円だったら1年満たない内にいくのでありがたいですね!

余談ですが・・・

僕はメインバンクに楽天銀行を使っているのですが毎月、他行振込3回コンビニATM7回無料、金利は0.1%、さらには振込されても楽天ポイントも貯まっていきます。めちゃくちゃ使い勝手よいです。

まとめ

今回は日本の年金制度を簡単に説明し、誰でもできるダイビングインストラクターの退職金の作り方としてiDeCo(個人型確定拠出年金)をご紹介しました。

さて冒頭でもありましたが、日本人なら誰でも加入する国民年金ですが、40年間払い続けても65歳以上で受け取れる金額は年間80万程度です。

月に直すと7万円以下・・・

これじゃ生活なんて出来ませんよね。しかし事実です。

だからこそ、お金の流れを変えて、正しく節税しながら自分にあった年金プランを作っていきましょう。

更に運用益を考えると少しでも早く始めることが大事なんです。