年末になると・・・

今年の失敗なんかを反省して、来年は頑張ろう!!

なんて心を新たにしますね。

弊社も来年度から桜木町にオフィスを借ります!

環境が、ガラッと変わるわけですね。

いやいや!

ふと冷静になり、財務もめっちゃ変わるじゃん!拓さん!(笑)

固定費がガッツリ変わってくるし・・・

ってか、そんな余裕ないし・・・

まあ泣き言を言っても仕方ないので、しっかり費用をマネジメントして

赤字にならないようにせねばと考えております。

弊社では来期の予算を考える際

CVP分析(Cost:費用、Sales Volume:売上高、Profit:利益)といった経済学的には1番シンプルで王道の手法で予測しています。

今回は、その基礎の基礎となる費用について!

そして、費用に対してどの程度の売上が必要かを考える損益分岐点の考え方について紹介していきます。

固定費と変動費にわける

まずは、会社を運営するためにかかる費用を

固定費なのか?変動費なのか?に分類します。

*固定費

固定費とは費用のうち売上に直接左右されないものです。

例えば家賃などは売上が良い月も悪い月も金額は変わりません。

もちろん家賃が変動することもあるかもしれませんが、それは売上高との関係はないはずです。

つまり、売上の大小に関係なく一定してかかる費用を固定費とします。

*変動費

変動費は、売上高に応じて発生する費用です。

売上が20%増えれば変動費も20%増え、逆に売上が20%減れば変動費も20%減ります。

例えば器材の仕入れは完全な変動費でしょう。

売れればかかるけど、売れなければかかりませんよね。

つまり、売上高に比例する費用ということになります。

例えばダイビングショップを例にとると、以下の様になるでしょう。

家賃、光熱費、スマホ基本料、レンタル器材(揃えたもの)、給料、インストラクター保険料、税理士報酬、車両費

→固定費

タンク代、施設の使用料、器材の仕入代、講習の教材代

→変動費

固定費と変動費を区別しようとすると、完全に固定費や変動費とはいえず、どちらとも決めるが難しい場合がありますが、簡単に以下のようにわければ良いでしょう。

・その費用が売上高に連動する要素が大きい

→変動費

・その費用が売上高の変化と関係ない要素が大きい

→固定費

費用と売上高の関係を見る

固定費、変動費の違いがわかると、売上高と利益の関係が見えてくるんです。

この関係をグラフにすると見えてくるのが、ちまたで言われる「損益分岐点」という考え方です。

損益分岐点とは

利益が0円となる売上高

のことで、費用=売上高です。

つまり、損益分岐点はその名の通り、そこを売上が超えると利益が出始めます。

実際に見てみましょう。

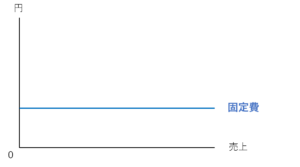

*売上と固定費の関係

売上高が増えても固定費は一定なのでグラフは水平にになります。

※ここでは縦軸を金額(円)、横軸を売上としています。

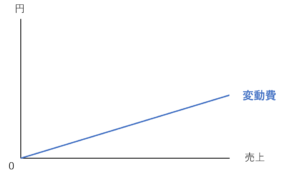

*売上と変動費の関係

変動費は売上と比例するものなので、売上高が0円の時は費用も0円です。

それ以降は売上が伸びるにつれて費用も増えていきます。

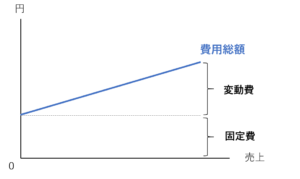

*売上と総費用(固定費+変動費)の関係

固定費と変動費を合体させた総費用との関係を見ましょう。

固定費はどこでも一定なので売上0円でも、増えたとしても、同金額かかってきます。

また変動費は売上によって増えていきますので右肩上がりの直線を描くことになります。

つまり費用総額を表すグラフは、左端のある高さの点(売上が0の時は固定費だけ)から右上へ上昇する直線を描きます。

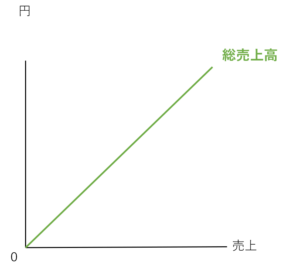

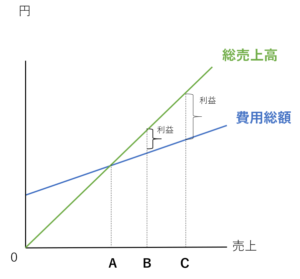

*売上と総売上高との関係

売上=総売上高です。

つまり、売上が0の時は、もちろん総売上高も0円です。売上が1増えれば総売上高も1増えます。

*総売上高と費用総額(固定費+変動費)の関係

ここからが一番面白いポイントです!!

このグラフは一見ややこしそうに見えますが理解してしまえば非常にシンプルです。

頑張って理解してみください!!

- A点

この売上高は総売上高が費用総額と等しくなります。

つまり、この会社の利益も損失もないトントンの状態を表します。(損益分岐点)

売上がA点より低ければ赤字、高ければ黒字になります。 - B点

この売上高では総売上高が費用総額を上回っているので利益が発生しています。

利益の実際額は、図で示されているように差額の部分です。

当然、差額が大きいほど利益も大きくなる。 - C点

この売上高では売上は少ししか増えていないにもかかわらず利益は2倍以上に増えています。

つまりC点ではB点よりも2倍以上の利益が上がっているということがわかります。

ここまでで、損益分岐点の考え方は大体大丈夫だと思います!

この中で大事なことが2点あります。

①利益が出なくても赤字にならないためには一定額の売上(損益分岐点まで)が必要!

②損益分岐点を超えると利益は売上の伸び率以上に伸びる!

この2つの原因には固定費の存在が大きくあります。

だからこそ、固定費が多いのか変動費が多いのかで利益体系や会社の内容が全然変わってくるんです。

もし費用が変動費だけなら単純に売上が2倍になれば利益も2倍と簡単になります。

それでは、この損益分岐点の考え方をどう分析していくのか例を使ってみていきましょう!

損益分岐点の考え方の活用

ここでは、お馴染みの潜水太郎君が西伊豆大瀬崎に現地ショップを出したという体裁でやっていきたいと思います。

実情と違う点も多々あると思いますが、そこはあくまで例なのでご容赦下さい(笑)

まずは太郎君の売上ですが、シンプルに1日2ダイブ12000円のコースしかやっていません。

器材販売、講習もなし。

レンタルもやっていません。(レンタルはサービスに借り、お客様にその分の価格を転嫁)

①まずは固定費と変動費にわけます

*固定費

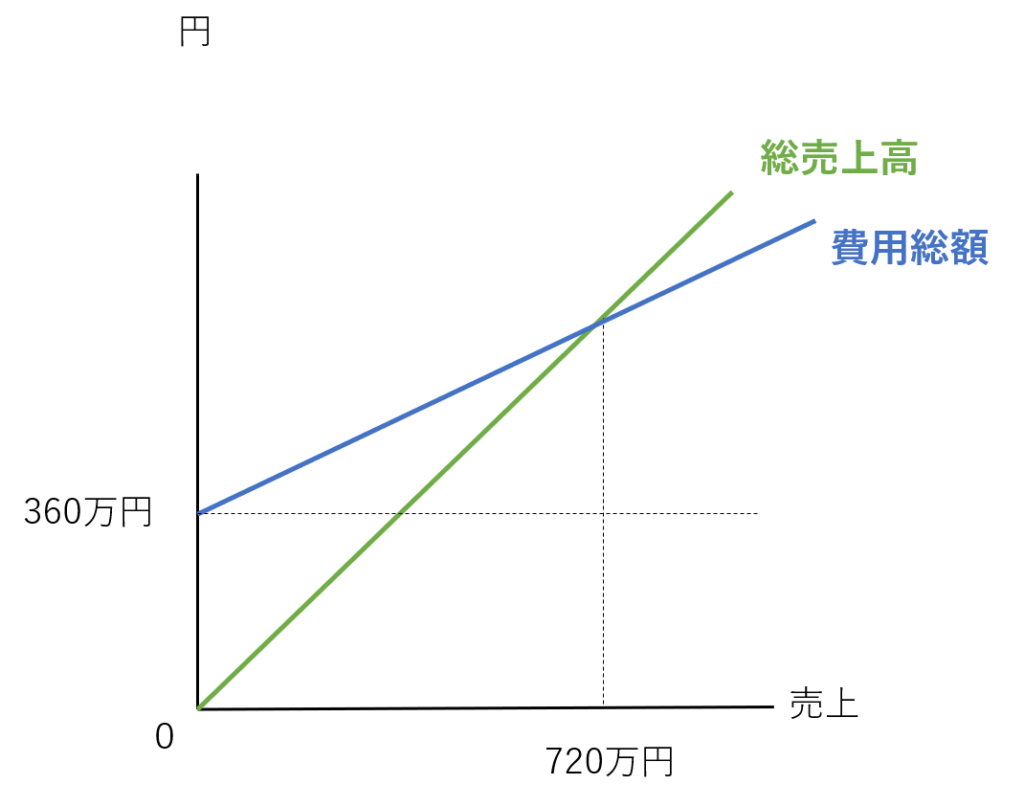

毎月かかるものとして家賃8万円、光熱1万円、インターネット関連費1万円、太郎君の給料20万円の、合計30万円で年間360万円としましょう!

*変動費(ゲスト1人当たり)

ダイビング施設使用やタンク代5000円、傷害保険300円、ランチやお菓子700円

ゲスト1人当たり合計6000円の費用がかかります。(スタッフはオールフリー)

→ゲスト1人12000円の売上を計上するのに、変動費は6000円かかっています。

つまり1円の売上をあげるのに0.5円の変動費がかかっています。

②グラフにしてみます

先程、出した変動費と固定費から損益分岐点を求めていきたいと思います。

そのために費用総額の求め方を見てみましょう。

式は以下の通り。

①費用総額=変動費用+固定費用

つまり上で求めた潜水太郎の例から求めます。

②費用総額=0.5×売上高+360万円

損益分岐点の売上高は費用総額=売上高になることです。

式②に費用総額=売上高を導入すると

売上高=0.5×売上高+360万円

つまり損益分岐点売上高は720万円になるということです!

これをお馴染みのグラフにすると以下になります。

③何人のゲストに来てもらえば黒字化できる?

損益分岐点の売上高は720万円ですので、それを2ダイブの12000円で割ると

年間600人のゲストに来てもらう必要が出てきます。

もちろん同じ人が何回来ても良いのですが・・・

1人でやっているショップで600人は現実的ではないですよね。

ただ、ここで諦めてしまうのは早計です。

だからこそ、3ダイブ目やステップアップ講習、器材販売といった”増し分利益”が大きくなるのです。

3ダイブ目や器材販売で売上が増えても固定費は一定です!

なので、売上の伸びよりも利益の伸びの方が格段に大きく!

この”増し分利益”が非常に大事になるんですね!

費用の配分は何が良いのか?

さて、今回は損益分岐点の説明に終始してきましたが・・・

よく現地サービスは固定費主体、都市型、現地ショップは変動費主体のビジネスと言います。

ある程度正しいでしょうが、この損益分岐点は同じ都市型でも全然違う位置にあります。

いま一度試算してみも面白いかもしれませんね!!

そして戦略的に固定費型に、変動費型に変更することも出来ますね。

例えば弊社すぐもぐでは長い間・・・

オフィスもなく、車も毎回レンタカーでスタッフも非常勤が多く、とにかく変動費主体の経営スタイルでした。

それが今回オフィスを借り固定費を持つ経営にシフトしました。(成功するかはわかりません(笑))

次週は他産業も含めて固定費型のメリットや変動費型のメリット等を

見て行きたいと思っています!!